Blog

🔥 Mortgage refinancing in Poland: how to lower your payment or shorten your loan term by years

Mortgage loan in Poland - this is a commitment for 20-30 years, but this does not mean that the conditions remain unchanged. Interest rates, bank offers, and the borrower's financial situation change—and this is where a powerful savings tool comes in: loan refinancing.

Let's go through it step by step:

- What is refinancing?,

- Why is it being done more and more often in Poland?,

- what does the process look like,

- и a real example of saving on numbers.

📌 What is loan refinancing?

Mortgage refinancing - this is the registration of a new mortgage loan (usually in another bank) to fully repay the current loan, but on more favorable terms.

To put it simply:

You are exchanging your old loan for a new one - with a lower interest rate, a smaller payment, or a shorter term.

In Poland they are refinancing:

- loans for an apartment or house,

- loans for primary and secondary housing,

- loans for both Polish citizens and foreigners with a residence permit.

💡 Why is refinancing beneficial?

1️⃣ In most cases no early repayment fee

This is an important point.

👉 Most mortgage agreements in Poland do not include a fee for early repayment., or only the first ones are valid 36 months from the moment of signing the contract.

If the loan is more than 3 years old -

Refinancing can almost always be done without penalties.

2️⃣ Lower interest rates = real savings

Even the difference is 1% at the rate:

- reduces the monthly ratę,

- or allows you to reduce the loan term by several years,

- provides savings of tens, and sometimes hundreds of thousands of zlotys.

3️⃣ Flexibility: change the payment or term

When refinancing, you can choose:

- ✅ a smaller monthly ratę (more money "here and now"),

- ✅ or leave the payment approximately the same, but significantly shorten the loan term.

4️⃣ Refinancing is possible as many times as you like

❗ In Poland no restrictions by the number of refinancings.

- you can do it at least once a year,

- at least every month,

- as soon as it becomes financially profitable.

💡 A smart person with a mortgage refinances the loan. as soon as the market allows it.

A mortgage is not something you just pick up and forget about, but an asset that needs to be managed.

👥 Who is refinancing suitable for?

Refinancing is usually possible if:

✅ have a stable income

✅ the loan is repaid over at least several months

✅ no serious delays

✅ The property has not lost value

✅ Credit history in BIK is normal

📌 Foreigners with a byty card also successfully refinance.

🛠️ The refinancing process – step by step

🔹 Step 1. Analyze your current loan

Let's look:

- current rate,

- margin,

- the remaining debt,

- possible fees (if the loan is less than 3 years old).

🔹 Step 2. Selecting a new bank

Compared:

- interest rates,

- rate type (fixed/variable),

- RRSO,

- additional expenses.

📌 It's important to count here real benefit, and not «beautiful advertising».

🔹 Step 3. Preparing documents

👉 The procedure is almost the same as when applying for a new mortgage., plus documents on the current loan.

Usually needed:

- income documents,

- real estate data,

- księga wieczysta,

- documents from the current bank:

- certificate of loan balance,

- account number for repayment,

- a copy of the loan agreement.

Step 4. Bank decision

Bank:

- checks income,

- evaluates real estate,

- makes a credit decision.

⏱️ Usually from 2 to 6 weeks.

🔹 Step 5. Closing the old loan

New bank:

- transfers money to the old bank,

- closes the old mortgage,

- registers a new one.

🎉 From now on, you pay according to the new terms.

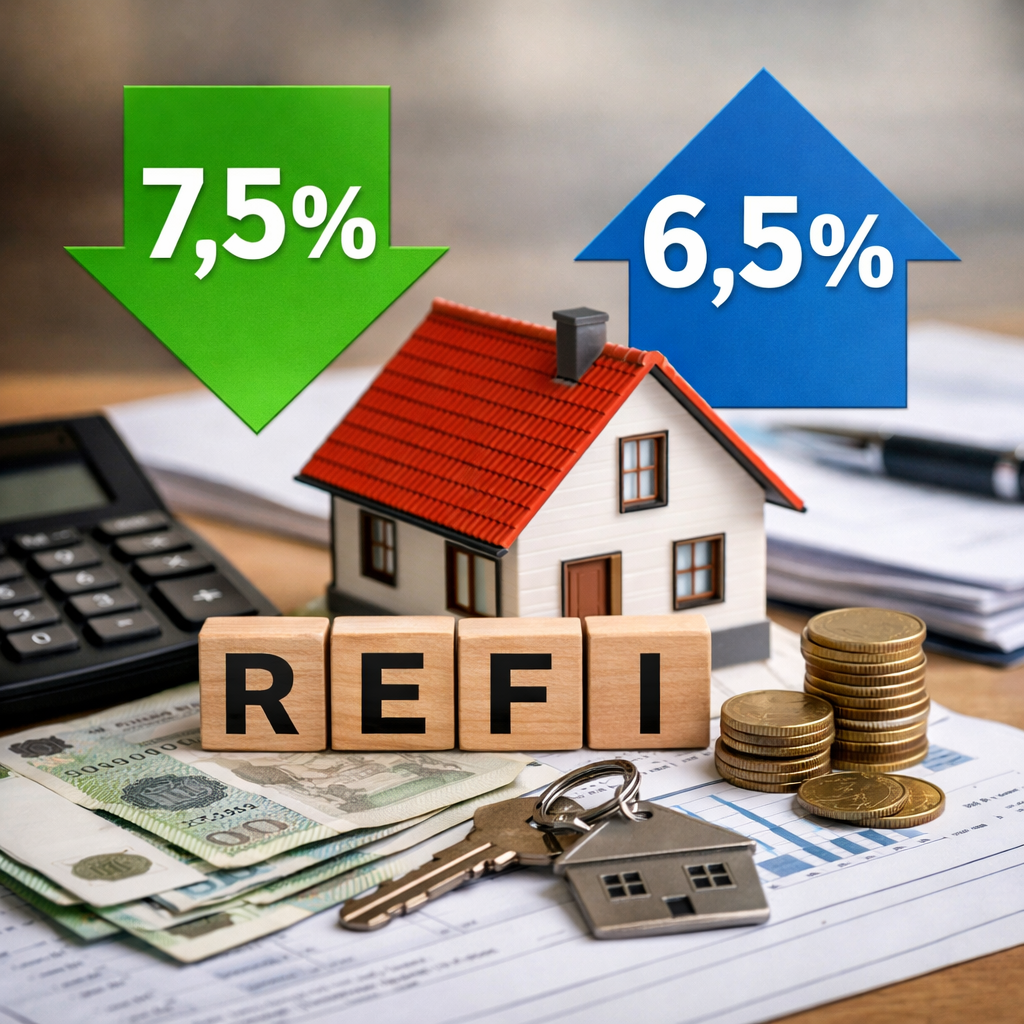

📊 Refinancing example: real numbers

Loan details:

- sum: 500,000 zł

- term: 30 years old

- old rate: 7,5%

- new rate: 6,5%

🔻 Option 1: Reduce your monthly payment

- rata at 7.5%: ≈ 3,490 zł

- rata at 6.5%: ≈ 3,160 zł

✅ saving ~330 zł per month

✅ ~4,000 zł per year

✅ ~120,000 PLN for the entire loan term

⏱️ Option 2: Reduce the loan term

If you leave the payment at approximately 3,490 zł, but reduce the rate to 6.5%:

- the loan term will be reduced by approximately 4–5 years

- you will pay off your mortgage earlier

- and pay the bank significantly less interest

📌 This is a strategy often chosen by investors and financially savvy clients.

⚠️ What is important to remember

- Refinancing is about calculations, not emotions.

- always taken into account:

- insurance,

- real estate appraisal,

- notary fees

👉 But in most cases the benefit significantly exceeds costs.

🏁 Conclusion

✔ Mortgage refinancing is a normal and legal tool for loan optimization

✔ It can be done unlimited number of times, as soon as it becomes profitable

✔ Smart property owner manages his mortgage, and not just pay it over the years

🔹 We provide mortgage refinancing support in Poland. — from analyzing the current loan to choosing a bank and final closure of the old mortgage.

🔹 We help both Polish citizens and foreigners who already have a mortgage.

🔹 Our goal is not to "sell the bank," but to find a solution that is truly beneficial for you.

If you are paying off a mortgage and want to:

- reduce the monthly payment,

- reduce the loan term,

- or just check if you can pay less now -

👉 Contact us for a consultation. Often, one calculation shows that refinancing is worth doing. right now.