Blog

🔥 Refinansowanie kredytu hipotecznego w Polsce: jak obniżyć ratę lub skrócić okres kredytowania o lata

Kredyt hipoteczny w Polsce - to zobowiązanie na 20-30 lat, ale nie oznacza to, że warunki pozostają niezmienne. Zmieniają się stopy procentowe, oferty bankowe i sytuacja finansowa pożyczkobiorcy — i tu właśnie pojawia się skuteczne narzędzie do oszczędzania: refinansowanie kredytu.

Przyjrzyjmy się temu krok po kroku:

- Czym jest refinansowanie?,

- Dlaczego w Polsce robi się to coraz częściej?,

- jak wygląda ten proces,

- и prawdziwy przykład oszczędzania na liczbach.

📌 Czym jest refinansowanie kredytu?

Refinansowanie kredytu hipotecznego - jest to rejestracja nowego kredytu hipotecznego (najczęściej w innym banku) w celu całkowitej spłaty obecnego kredytu, ale na korzystniejszych warunkach.

Mówiąc prościej:

Zamieniasz swoją starą pożyczkę na nową – z niższym oprocentowaniem, mniejszą ratą lub krótszym okresem spłaty.

W Polsce refinansują:

- kredyty na mieszkanie lub dom,

- kredyty na mieszkania podstawowe i dodatkowe,

- pożyczki zarówno dla obywateli polskich, jak i cudzoziemców posiadających zezwolenie na pobyt.

💡 Dlaczego refinansowanie jest korzystne?

1️⃣ W większości przypadków brak opłaty za wcześniejszą spłatę

To jest ważny punkt.

👉 Większość umów kredytu hipotecznego w Polsce nie przewiduje opłaty za wcześniejszą spłatę., lub tylko pierwsze są ważne 36 miesięcy od momentu podpisania umowy.

Jeżeli pożyczka jest starsza niż 3 lata -

Refinansowanie można prawie zawsze przeprowadzić bez kar.

2️⃣ Niższe stopy procentowe = realne oszczędności

Nawet różnica jest 1% w tempie:

- obniża stawkę miesięczną,

- lub pozwala na skrócenie okresu kredytowania o kilka lat,

- pozwala zaoszczędzić dziesiątki, a czasem setki tysięcy złotych.

3️⃣ Elastyczność: zmiana płatności lub terminu

Przy refinansowaniu możesz wybrać:

- ✅ niższa rata miesięczna (więcej pieniędzy «tu i teraz»),

- ✅ lub pozostawić płatność na mniej więcej tym samym poziomie, ale znacznie skrócić okres kredytowania.

4️⃣ Refinansowanie jest możliwe tyle razy, ile chcesz

❗ W Polsce bez ograniczeń według liczby refinansowań.

- możesz to zrobić przynajmniej raz w roku,

- co najmniej raz w miesiącu,

- jak tylko stanie się to opłacalne finansowo.

💡 Mądra osoba mająca kredyt hipoteczny refinansuje pożyczkę. jak tylko rynek na to pozwoli.

Kredyt hipoteczny to nie coś, co można po prostu wziąć i o czym można zapomnieć, ale aktywa, którymi trzeba zarządzać.

👥 Dla kogo refinansowanie jest odpowiednie?

Refinansowanie jest zazwyczaj możliwe, jeżeli:

✅ mieć stabilny dochód

✅ spłata pożyczki następuje w ciągu co najmniej kilku miesięcy

✅ brak poważnych opóźnień

✅ Nieruchomość nie straciła na wartości

✅ Historia kredytowa w BIK jest w normie

📌 Cudzoziemcy posiadający kartę byty również z powodzeniem refinansują.

🛠️ Proces refinansowania – krok po kroku

🔹 Krok 1. Przeanalizuj swoją obecną pożyczkę

Przyjrzyjmy się:

- aktualna stawka,

- margines,

- pozostały dług,

- możliwe opłaty (jeśli pożyczka została udzielona na mniej niż 3 lata).

🔹 Krok 2. Wybór nowego banku

Porównano:

- stopy procentowe,

- rodzaj stawki (stała/zmienna),

- RRSO,

- dodatkowe koszty.

📌 Ważne jest, aby tutaj liczyć realna korzyść, a nie «piękna reklama».

🔹 Krok 3. Przygotowanie dokumentów

👉 Procedura jest niemal taka sama jak przy ubieganiu się o nowy kredyt hipoteczny., oraz dokumenty dotyczące aktualnej pożyczki.

Zwykle potrzebne:

- dokumenty dochodowe,

- dane dotyczące nieruchomości,

- księga wieczysta,

- dokumenty z obecnego banku:

- zaświadczenie o saldzie pożyczki,

- numer konta do spłaty,

- kopię umowy pożyczki.

Krok 4. Decyzja banku

Bank:

- sprawdza dochody,

- wycenia nieruchomości,

- podejmuje decyzję kredytową.

⏱️ Zwykle od 2 do 6 tygodni.

🔹 Krok 5. Zamknięcie starej pożyczki

Nowy bank:

- przelewa pieniądze do starego banku,

- zamyka starą hipotekę,

- rejestruje nowy.

🎉 Od teraz płacisz według nowych zasad.

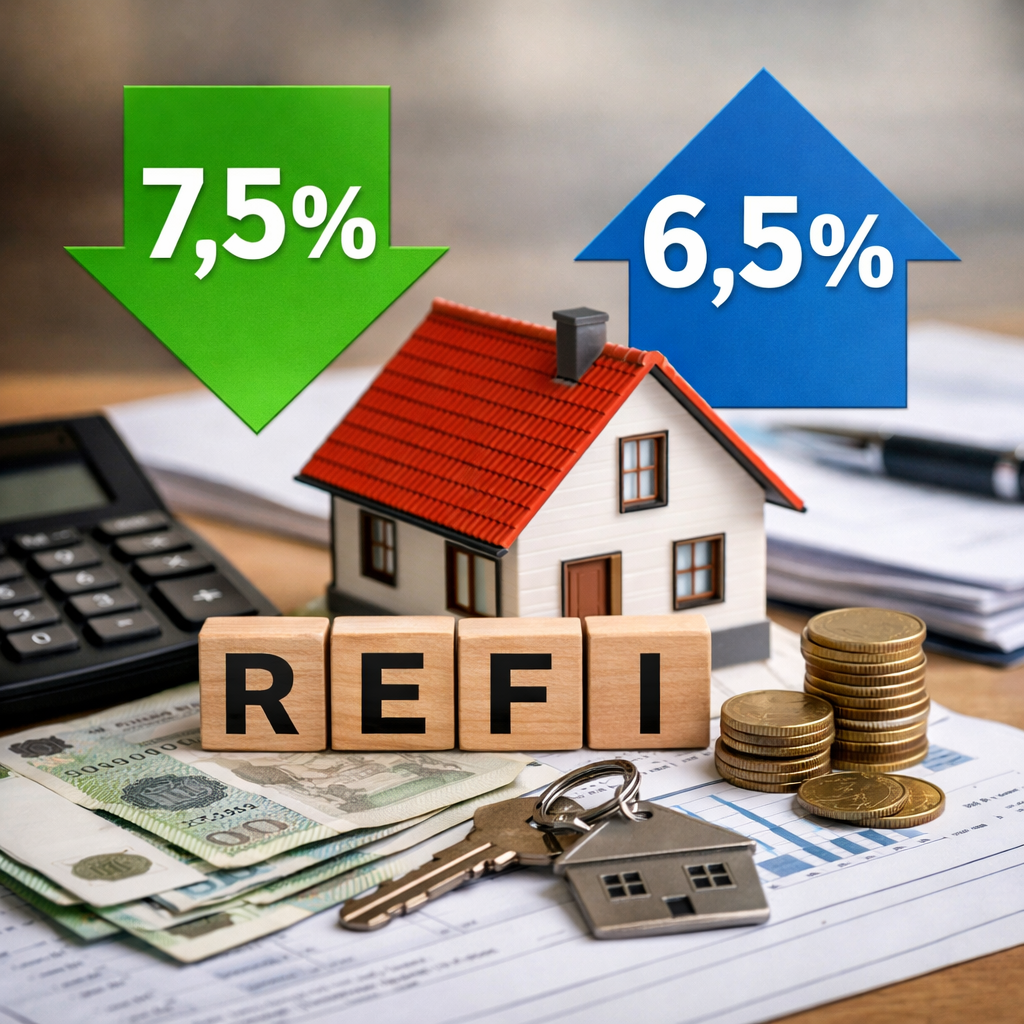

📊 Przykład refinansowania: liczby rzeczywiste

Szczegóły pożyczki:

- suma: 500 000 zł

- termin: 30 lat

- stara stawka: 7,5%

- nowa stawka: 6,5%

🔻 Opcja 1: Zmniejsz swoją miesięczną ratę

- rata na poziomie 7.5%: ≈ 3490 zł

- rata na poziomie 6.5%: ≈ 3160 zł

✅ oszczędność ~330 zł miesięcznie

✅ ~4000 zł rocznie

✅ ~120 000 zł na cały okres kredytowania

⏱️ Opcja 2: Skrócenie okresu kredytowania

Jeżeli pozostawisz płatność na poziomie około 3490 zł, ale zmniejsz stawkę do 6,5%:

- okres kredytowania zostanie skrócony o około 4–5 lat

- spłacisz kredyt hipoteczny wcześniej

- i zapłacić bankowi znacznie mniej odsetek

📌 Jest to strategia często wybierana przez inwestorów i klientów znających się na finansach.

⚠️ Co jest ważne do zapamiętania

- Refinansowanie to kwestia kalkulacji, nie emocji.

- zawsze brane pod uwagę:

- ubezpieczenie,

- wycena nieruchomości,

- opłaty notarialne

👉 Ale w większości przypadków korzyścią jest znacznie przekracza koszty.

🏁 Wniosek

✔ Refinansowanie kredytu hipotecznego jest normalnym i legalnym narzędziem optymalizacji kredytu

✔ Da się to zrobić nieograniczoną liczbę razy, jak tylko stanie się to opłacalne

✔ Inteligentny właściciel nieruchomości zarządza swoim kredytem hipotecznym, i nie tylko płacić przez lata

🔹 Udzielamy wsparcia w refinansowaniu kredytów hipotecznych w Polsce. — od analizy obecnego kredytu, przez wybór banku, aż po finalne zamknięcie starej hipoteki.

🔹 Pomagamy zarówno obywatelom polskim, jak i obcokrajowcom, którzy już posiadają kredyt hipoteczny.

🔹 Naszym celem nie jest «sprzedaż banku», lecz znalezienie rozwiązania, które będzie dla Ciebie naprawdę korzystne.

Jeśli spłacasz kredyt hipoteczny i chcesz:

- zmniejszyć miesięczną ratę,

- skrócić okres kredytowania,

- lub po prostu sprawdź, czy możesz teraz zapłacić mniej -

👉 Skontaktuj się z nami w celu konsultacji. Często wystarczy jedno wyliczenie, żeby stwierdzić, że warto dokonać refinansowania. już teraz.