Блог

🔥 Рефінансування іпотеки у Польщі: як знизити платіж або скоротити термін кредиту на роки

Іпотечний кредит у Польщі - це зобов'язання на 20-30 років, але це не означає, що умови залишаються незмінними. Відсоткові ставки, банківські пропозиції та фінансова ситуація позичальника змінюються – і саме тут з'являється потужний інструмент економії: рефінансування кредиту.

Розберемо по кроках:

- що таке рефінансування,

- чому в Польщі його роблять все частіше,

- як виглядає процес,

- и реальний приклад економії на цифрах.

📌 Що таке рефінансування кредиту?

Рефінансування іпотеки - Це оформлення нового іпотечного кредиту (найчастіше в іншому банку) для повного погашення поточного кредиту, але на вигідніших умовах.

Простіше кажучи:

ви змінюєте старий кредит на новий — з меншою ставкою, меншим платежем або коротшим терміном.

У Польщі рефінансують:

- кредити на квартиру чи будинок,

- кредити на первинне та вторинне житло,

- кредити як для громадян Польщі, так і для іноземців із ВНЖ.

💡 Чому рефінансування вигідне?

1️⃣ У більшості випадків немає комісії за дострокове погашення

Це важливий момент.

👉 У більшості іпотечних договорів у Польщі комісія за дострокове погашення відсутня, або діє лише перші 36 місяців з підписання договору.

Якщо кредиту більше 3 років

рефінансування майже завжди можна зробити без штрафів.

2️⃣ Зниження процентної ставки = реальна економія

Навіть різниця в 1% за ставкою:

- зменшує щомісячну ratę,

- або дозволяє скоротити термін кредиту на кілька років,

- дає економію в десятки, інколи ж і сотні тисяч злотих.

3️⃣ Гнучкість: міняти платіж або термін

При рефінансуванні можна вибрати:

- ✅ меншу щомісячну ratę (більше грошей «тут і зараз»),

- ✅ або залишити платіж приблизно тим же, але сильно скоротити термін кредиту.

4️⃣ Рефінансування можна робити скільки завгодно

❗ У Польщі немає обмежень на кількість рефінансування.

- можна робити хоч раз на рік,

- хоч щомісяця,

- щойно це стає фінансово вигідно.

💡 Розумна людина з іпотекою рефінансує кредит відразу, як тільки ринок це дозволяє.

Іпотека це не «взяв і забув», а актив, яким потрібно керувати.

👥 Кому підходить рефінансування?

Рефінансування зазвичай можливе, якщо:

✅ є стабільний дохід

✅ кредит виплачується щонайменше кілька місяців

✅ немає серйозних прострочень

✅ нерухомість не втратила вартості

✅ кредитна історія в BIK - нормальна

📌 Іноземці з kartą pobytu також успішно проходять рефінансування.

🛠️ Процес рефінансування - покроково

🔹 Крок 1. Аналіз поточного кредиту

Дивимося:

- поточну ставку,

- маржу,

- залишок боргу,

- можливі комісії (якщо кредиту менше 3 років).

🔹 Крок 2. Підбір нового банку

Порівнюються:

- процентні ставки,

- тип ставки (фіксована/змінна),

- RRSO,

- додаткові витрати.

📌 Тут важливо рахувати реальний зиск, а не «гарну рекламу».

🔹 Крок 3. Підготовка документів

👉 Процедура практично така сама, як при оформленні нової іпотеки, плюс документи за поточним кредитом.

Зазвичай потрібні:

- документи про доходи,

- дані про нерухомість,

- księga wieczysta,

- документи з поточного банку:

- довідка про залишок кредиту,

- номер рахунку на погашення,

- копію кредитного договору.

Крок 4. Рішення банку

Банк:

- перевіряє дохід,

- оцінює нерухомість,

- приймає кредитне рішення.

⏱️ Зазвичай від 2 до 6 тижнів.

🔹 Крок 5. Закриття старого кредиту

Новий банк:

- переказує гроші в старий банк,

- закриває стару іпотеку,

- реєструє нову.

🎉 З цього моменту ви платите за новими умовами.

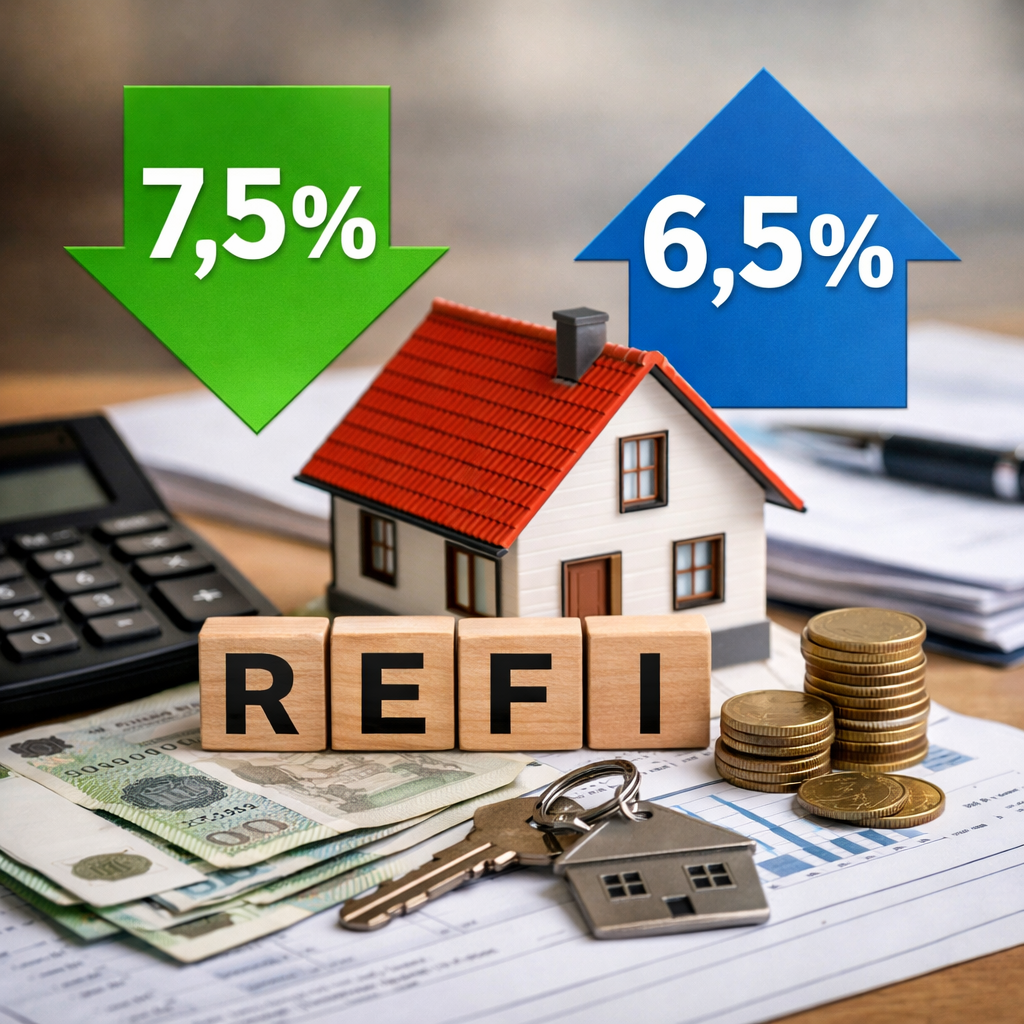

📊 Приклад рефінансування: реальні цифри

Дані кредиту:

- сума: 500 000 zł

- термін: 30 років

- стара ставка: 7,5%

- нова ставка: 6,5%

🔻 Варіант 1: зменшуємо щомісячну ratę

- rata при 7,5%: ≈ 3 490 zł

- rata при 6,5%: ≈ 3 160 zł

✅ економія ~330 zł на місяць

✅ ~4 000 zł на рік

✅ ~120 000 zł за весь термін кредиту

⏱️ Варіант 2: скорочуємо термін кредиту

Якщо залишити платіж приблизно 3 490 zł, але знизити ставку до 6,5%:

- термін кредиту скоротиться приблизно на 4-5 років

- ви раніше закриєте іпотеку

- та заплатіть банку значно менше відсотків

📌 Це стратегія, яку часто обирають інвестори та фінансово грамотні клієнти.

⚠️ Про що важливо пам'ятати

- рефінансування – це розрахунки, а не емоції

- завжди враховуються:

- страховки,

- оцінка нерухомості,

- нотаріальні витрати

👉 Але в більшості випадків вигода значно перевищує витрати.

🏁 Висновок

✔ Рефінансування іпотеки – це нормальний та легальний інструмент оптимізації кредиту

✔ Його можна робити необмежену кількість разів, як тільки це стає вигідно

✔ Розумний власник нерухомості керує своєю іпотекою, а не просто платить її роками

🔹 Ми займаємося супроводом рефінансування іпотечних кредитів у Польщі - Від аналізу поточного кредиту до вибору банку та фінального закриття старої іпотеки.

🔹 Допомагаємо як громадянам Польщі, так і іноземцям, які вже мають іпотеку.

🔹 Наше завдання - не «продати банк», а підібрати рішення, яке реально вигідне саме вам.

Якщо ви сплачуєте іпотеку і хочете:

- знизити щомісячний платіж,

- скоротити термін кредиту,

- або просто перевірити, чи можна платити менше вже зараз.

👉 звертайтесь до нас за консультацією. Часто один розрахунок показує, що рефінансування варто зробити прямо зараз.